财险

是消耗资本和时间的行业

那么

新成立一家财险公司

想要获得回报

要投入多少资本?

又需要耐心等多少年?

1

透视新成立财险公司

未来60年的经营数据

财险公司作为保险市场的重要参与者,其偿付能力状况受到各界的关注,在各家财险公司的产品线中,车险又占据了较高的市场份额。

因此,本文重点关注车险业务的偿付能力状况,研究一家新成立的财险公司在何种条件下,只依靠内部盈利就能满足资本要求,不再需要外部融资的可持续发展问题。

具体的模型和假设,在本文第三部分详细介绍。

1. 新成立的财险公司,未来60年发展如何?

简单的说,我们以近十年新成立的财险公司为样本参考,结合财险业经营数据。

假设一家财险公司,成立时注册资本10亿,且只做车险业务,开业首年保费6千万,首年固定成本为0.8亿,边际贡献为4.47%等,去模拟这家公司未来60年的情况。

通过这组数据,去看看新成立一家财险公司,想要获得回报!要投入多少资本?又需要耐心等多少年?

根据理论模型,测算的这家新成立且只经营车险的保险公司,未来60年的情况数值模拟,关键指标如表1及表2所示。

表1:各年保费、投资资产、投资收益及承保利润

表2:各年固定成本率、营业利润、最低资本、实际资本及偿付能力充足率

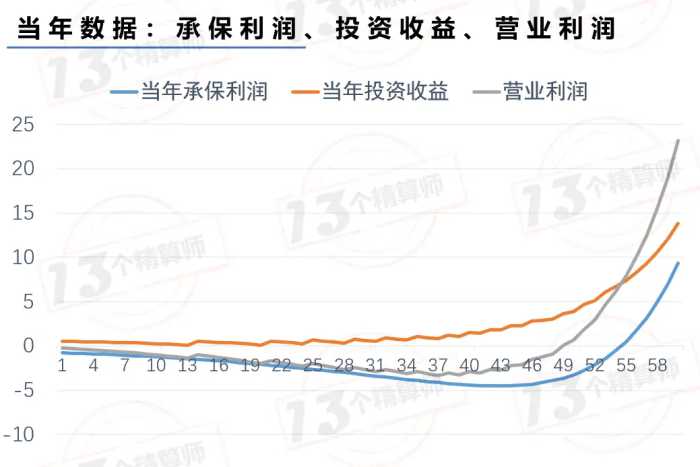

2. 49年扭亏为盈,55年承保盈利!

①承保利润

结合表1以及图1,在本文假设下,车险承保利润经历了先减后增的过程,54年之前一直处于亏损状态,第55年开始实现盈利。

②投资收益

如图1所示,相比于承保利润,投资收益的变化较为复杂,简单来讲,投资收益经历了多次先减后增、再减再增的变化过程,该循环一直到第44年被打破!

由表1可知,第44年投资收益与第45年投资收益相等,之后投资收益便开始稳定上升。

由于,我们已经假设了投资收益率是稳定的5%,因此投资收益的变化更多,是可投资资产变化引起的。

然而,负债支持资产一直是增加的,因此可投资资产的变化又可归因于净资产的变化所致。

③营业利润

如图1所示,当年营业利润为当年投资收益与当年承保利润之和,尽管投资端一直处于盈利状态,但仍无法抹平承保端严重的亏损,这就导致营业利润在很长一段时间为负。

通过图1可以看出,在第49年处,尽管承保利润仍为负,但投资收益的增加要大于承保利润亏损的增加,从而使得营业利润开始由负转正。

另外,图1中存在投资收益和营业利润的交点,这表明在该点处保险公司的承保利润为零,且此后承保端逐渐实现盈利。

在承保利润以及投资收益双重作用下,营业利润在第53年之后以较快的速度增加。

3. 实际资本与偿付能力充足率的关系

①实际资本

通过绘制各年实际资本的图像,不难看出与投资收益类似,实际资本也经历了多次先减后增的过程,且第一次骤增的时点出现在第13年处。

这意味着第一次注资发生在第13年末,与理论模型求解的结果相符。

实际资本包含三部分,分别为期初可投资资产、投资收益以及承保利润。

在第52年末经历了最后一次增资后,公司依靠内部盈利已经可以满足偿付能力资本要求,且55年后承保端的盈利加速了实际资本的积累,改善了公司的偿付能力状况。

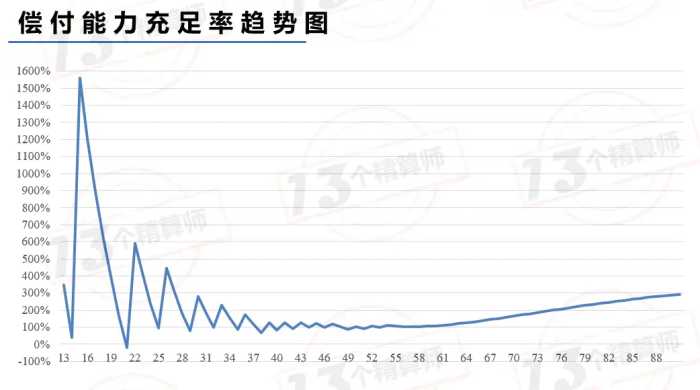

②偿付能力充足率

通过表1数据可知,前10年尽管偿付能力充足率一直不断下降,但仍然处于较高的水平。

为便于分析,本文截取了第13年-第90年的偿付能力充足率数据绘制图3。通过图3可知,前几次的注资只是在短期内提高了偿付能力充足率。

且不难发现,在第52年末进行最后一次外部融资后,偿付能力充足率并非一蹴而上,而是经历了最后一次先降后增的过程。

结合图像知,第56年为该图像的拐点,该时点之后公司终于实现了自给自足。

结合数据变化特征,该现象可能是由以下几个原因造成的:

第一,最后一次注资后两年内,承保利润仍为负数,即使投资收益绝对值远大于承保利润绝对值,这增加了实际资本,但由于实际资本增速小于偿付能力资本要求增速,故偿付能力充足率下降。

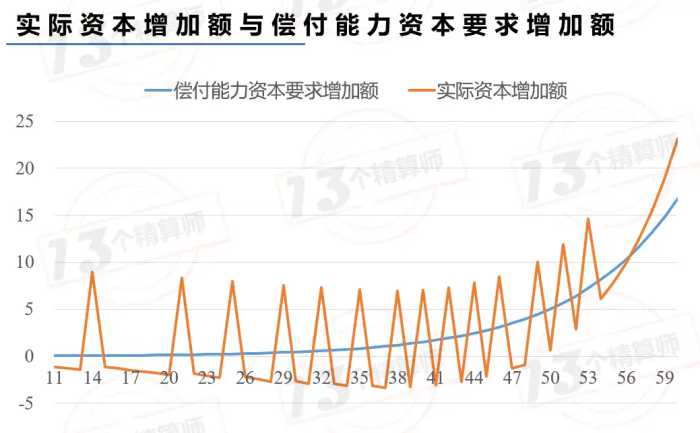

第二,第55年处,承保利润首次由负转正,但一直到第57年处偿付能力充足率才开始逐渐增加。这可能是因为在第57年之前,实际资本增加额仍然小于偿付能力资本要求的增加额。该观点通过图4也可以得到验证。

通过图4可以看出,在第57年处,实际资本增加额开始反超偿付能力资本要求,该点之后仅靠保险公司内部盈利便可满足偿付能力充足率的要求。

并且通过计算可知,第57年处,实际资本增加额为偿付能力资本增加额的1.07倍,且该比例后续一直稳定上升。

2

57年后,实现自给自足

49年初盈利,52年最后一次增资

下面,我们根据模型测算结果,从实际资本、时间、固定成本、边际贡献、投资收益率等八个方面逐一进行分析。

1. 累积资本投入最低门槛:150亿的!

实际资本,对一个保险公司是指关重要的,它是指保险公司在持续经营或破产清算状态下可以吸收损失的财务资源。

它同时也是杠杆的基础!

从理论推导和数值模拟来看,在目前的中国实际财险竞争环境当中,一个新成立的保险公司,如果每次只是增资10亿元的话,加上初始注册资本,该公司至少需要增资15次。

如此说来,150亿的累积投入算是一个财险公司的门槛了。

2. 四大时间拐点:承保盈利43年,营业盈利49年!

承保利润的拐点,是在第43年!此后承保利润亏损收窄,并逐渐开始盈利。

营业利润的拐点,出现在第41年处!该点处营业利润亏损达到最大值,为3.07亿,之后亏损逐渐得到弥补,在第49年时实现盈利。

实际资本的拐点,出现在第48年!在该点之前,实际资本的变化也呈现出先增后减、再增再减的变化特点;该点之后,保险公司已经可以依靠自身满足偿付能力资本要求。

偿付能力充足率的拐点,出现在第56年处!该点之后,由于实际资本的增加快于偿付能力最低资本的增加,偿付能力充足率实现了稳定的上升。

这些结论表明,在本文的假设情境中,一家新成立的财险公司,可能要49年左右之后才能实现盈利,52年在实现最后一次10亿增资之后不能再增加资本投入。

3. 固定成本率、投资收益率、边际贡献、财务杠杆

固定成本率,目前成了大公司的护城河。承保利润的拐点也来自固定成本率降至13.54%以后。

边际贡献正反馈于实际资本。但是残酷的市场竞争使得边际贡献很难跑赢市场。

同边际贡献一样,投资收益率也正反馈于实际资本,宏观大环境和激烈的市场竞争使得这个指标同样很难长期跑赢市场。

有边际贡献的保费增速才是有意义的增速。财务杠杆是保险行业的最本质盈利模式。

4. 57年后,踏上自给自足的可持续发展道路

资本要求的本质,是指基于审慎监管目的,为使保险公司具有适当的财务资源,以应对各类可量化为资本要求的风险对偿付能力的不利影响,监管要求保险公司应当具有的资本数额。

它是与风险对应的,因此规模越大,风险越大的时候,资本要求也就越高。

在公司发展初期,实际资本的增速比不上资本要求的增速,体现为偿付能力不断下降,公司需要不断增值。

57年之后,实际资本的增速终于大于等于资本要求的增速,这意味公司终于踏上了自给自足的可持续发展的道路。

5. 总结:前期资本充足,一低一高一稳基础上,实现快速发展!

最后,关于财险公司经营模式本质,通过上述分析,针对这些变量对ROE回报以及偿付能力的影响关系,可以用五句话总结:

第一句话,前期资本能够跟得上以保证偿付能力充足率;

第二句话,固定成本率越低越好;

第三句话,边际贡献率越高越好;

第四句话,投资收益率越稳越好;

第五句话,在此基础上的增速越快越好。

当然,不同变量的假设也会导致结论变化,如果公司的发展速度或者固定成本率等假设与本文假设不一致,相应时间拐点亦应发生变化。

3

模型推导及关键假设

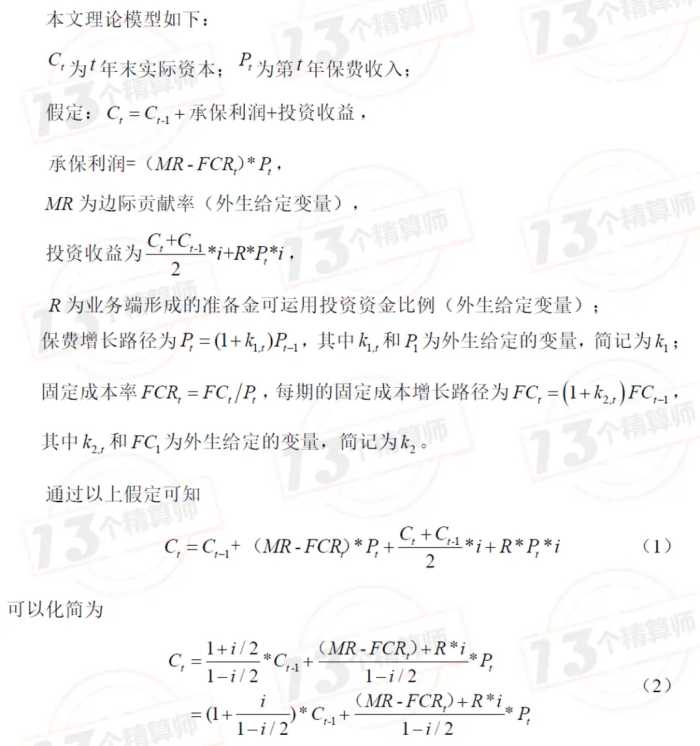

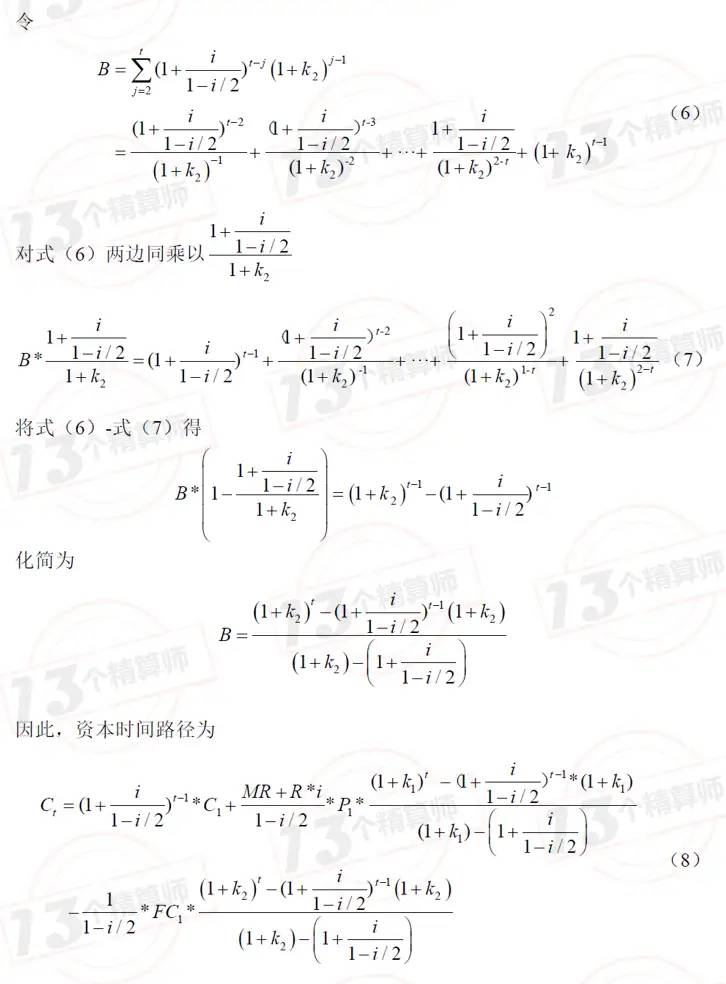

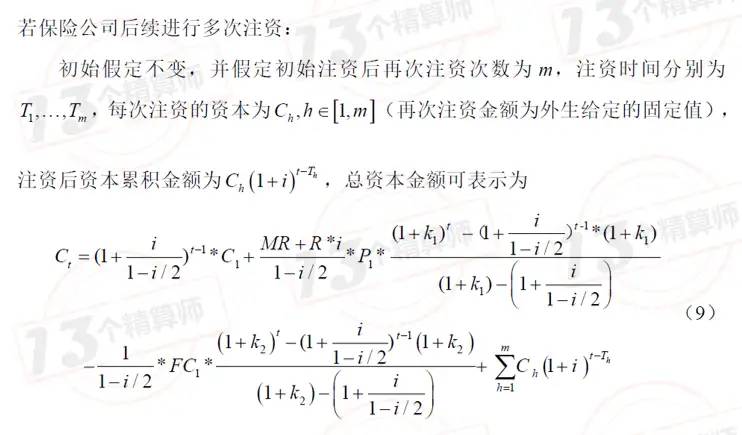

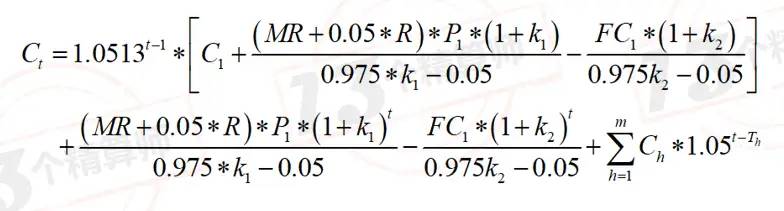

1. 模型推导

2. 关键假设

为分析上述问题,本文根据13精数据库设定了一系列假设,各假设如下:

假设一:本文从13精数据库搜集了2011年-2019年内成立的33家财险公司的初始注册资本,其众数为10亿元,故本文假设该公司初始注册资本为10亿元人民币。

假设二:本文从13精数据库中搜集了2011年-2019年间成立的财险公司首年车险保费收入,去掉最大值与最小之后得到车险保费收入平均值为6057千万,故本文假定第一年车险业务保费收入为6千万。

另外,本文根据2011年-2019年成立的财险公司车险业务保费收入,计算各财险公司相邻两年间保费规模增速,去掉最大值、最小值以及异常值后,取平均值,得到相邻两年间保费规模增速如下:

为研究问题方便起见,本文对上述增速按时间加权法取平均值,平滑后保费每年以12.77%的速率增加,另外,该增速属中性预测。

假设三:由13数据库可知,行业固定成本增速大约是保费增速的40%。我们结合行业水平稍作调整,假设固定成本每年以5.84%的速率增加。

另外,本文根据2011年-2019年新成立的财险公司综合成本率以及赔付率和市场成本率,结合本文首年保费假设,设定该公司首年固定成本为0.8亿元;

假设四:据13精数据库,车险行业赔付率约在65%左右,故本文假设赔付率为65%;另外,本文计算了2011年-2019年成立的财险公司变动成本率,各年变动成本率如下:

本文将边际贡献定义为1-变动成本率-赔付率,为研究问题方便起见,本文对上述数据平滑后,假设边际贡献为4.47%;

假设五:本文从13精数据库中采集了2011年至2019年间成立的财险公司投资资产以及投资收益数据,在剔除异常值后,还剩160组数据,取其平均值求得投资资产收益率为5.29%,故本文假设投资收益率恒为5%。;

假设六:据13精数据库显示,未决赔款准备金在已赚保费中的占比稳定在36%-37%左右,为研究问题方便起见,本年假设未决赔款准备金为当年保费收入的30%;

假设七:本文首先聚焦保险风险中的保费风险最低资本要求以及准备金风险最低资本要求。

据银保监会文件,两者在计算时均采取综合因子法,为研究问题简便起见,本文假设计算保费风险最低资本要求时,采用的基础因子为0.0904,特征系数均为0;计算准备金风险最低资本要求时,采用的基础因子为0.1102,特征系数均为0,结合假设六,两者对应的最低资本要求为当年保费的12.346%。我们同时假设没有再保险安排。

假设八:当偿付能力充足率低于100%时,该公司进行外部融资,且融资规模为10亿元。

假设九:据13精数据库知,最低资本在当年保费收入中占比约为20%,将该比例与假设七对比,可知保险风险资本要求在总体资本要求中占比约为60%。

结合上述假设,将i=0.05,代入式(9)中并对提取公因式(取四位小数)得到:

通过对上式求解,得到第一次注资时点在第13年,且首年注资后,该公司需累积注资14次才可依靠内部盈利满足偿付能力资本要求,分别在第13年年末、第20年年末、第24年年末、第28年年末、第31年年末、第34年年末、第37年年末、第39年年末、第41年年末、第43年年末、第45年年末、第48年年末、第50年年末、第52年年末,即一家新成立的财险公司在第52年后便可以不用再增资,持续享受红利。

显然,我们的假设过于苛刻,公司处于实际发展需要,每次增值可能并不只是10亿。

仍需强调的是,公司现实中的实际经营情况千差万别,但是这并不影响我们对问题的研究。

比如,这里得出的结论是,如果每次增值只有10亿的话,尚需14次增值。

但是如果在第二次就增值140亿,则在问题中所设情境下,公司可以直接进入可持续增长,而无需担心偿付能力问题。